新築戸建を買う!

と決めたら最初にやる事

マイホームの購入を検討中で「何から始めればいいの?」とお悩みの方もいることでしょう。

家を買うと決めた時に最初にやっておきたいことを3つのポイントに絞って解説します。

1.大まかな購入予算を決める

マイホーム探しの第一歩は、予算を決めること。購入後のトラブルを防ぐためにも毎月きちんと支払える住宅ローンの返済額を年収から計算しましょう。

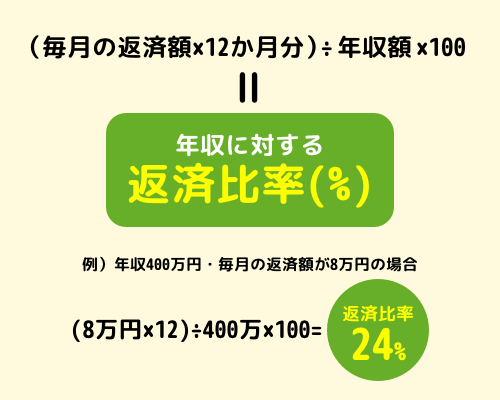

簡単!毎月の返済比率目安計算式

無理のない返済比率は20〜25%ですが、年齢、年収、子供の有無などで変わってきます。マイホームの購入は家計を見直す絶好の機会。これまで「お金」について考えることがなかったなら、これを機に見直すことをお勧めします。

誰でも簡単に月々のお支払い目安がわかる表

| ボーナス時加算額(1回あたり) | ||||

|---|---|---|---|---|

| 毎月の返済額 | 0円 | 5万円 | 10万円 | 15万円 |

| 6万円 | 2,320万円 | 2,640万円 | 2,960万円 | 3,290万円 |

| 7万円 | 2,710万円 | 3,030万円 | 3,350万円 | 3,670万円 |

| 8万円 | 3,090万円 | 3,420万円 | 3,740万円 | 4,060万円 |

| 9万円 | 3,480万円 | 3,800万円 | 4,130万円 | 4,450万円 |

| 10万円 | 3,870万円 | 4,190万円 | 4,510万円 | 4,840万円 |

※1.物件購入時には、物件費用の他に諸費用(目安:新築物件の場合は購入価格の8〜10%程度が必要になります。

※2.返済期間35年、元利均等法式、変動金利0.47%として計算しております。

2.希望条件を整理して優先順位をつける

条件を考える際の3つのポイント

- 土地

- 最寄り駅、駅までの徒歩分数

- 通勤、通学の距離

- 子育て環境、学校区

- 実家への距離

- 建物

- 広さ、間取り、設備

- 新築戸建(建売)か注文住宅か

- その他

- 価格

- 買い物、病院などの施設の利便性

それぞれの希望を整理して、譲れない条件に優先順位をつけて行きます。しかしすべての希望を叶える100点の物件を見つけるのは難しく、家探しを長引かせる原因にも。70〜80点が合格ラインと覚えておきましょう。

3.物件を見学に行こう

予算が決まり希望条件が定まったら、不動産会社に問い合わせて実際に物件を見学します。今はインターネットなどで簡単に情報が手に入り物件によっては写真も見られますが、図面や写真ではわからない事もしばしば。例えば、図面上は同じ広さの部屋でも、天井の高さや窓の位置で印象が違ったり、陽当たりが悪かったり…。周辺の環境や騒音など現地に行ったからこそ気づく情報があります。

新築戸建(建売)か注文住宅にするか決まっていない場合は、両方見ることをお勧めしますし、新築戸建は建築途中と完成済みのもの、注文住宅の場合は土地の見学をする事が大変重要になります。

少しでも気になる物件があれば、気楽に見学してみましょう!そのうち価格相場や物件の見方がわかるようになり、希望条件も明確になるので理想の家に近づきます。長く付き合うことになる営業担当者の対応や相性を見ることも忘れずに!

これが結論!

Point.1:希望を完璧に100%満たす家探しは難しいので、70〜80点クリアしていればOKと考えましょう。Point.2:自力での物件探しには限界があるので、不動産のプロに頼りましょう!

中古戸建/中古マンション探しの

すすめ方について

これだけは知っておこう!不動産購入までのToDoリスト

不動産を購入したいと思っても、どこから手をつけたらいいの?と言う方が殆どです。

実際に行動に移さなければ、自分が求める不動産と出会えないですよね!?

そこで、不動産購入までのタイムスケジュールと実際にどんな手続きが必要なのかをまとめました。

1.住宅ローン事前審査

不動産を購入するにあたり、殆どの方が住宅ローンを利用すると思います。

「自分が住宅ローンをいくらまで借入出来る?」そこがわからなければ、不動産購入の資金計画は立てられません。

さらに、住宅ローンの事前審査を行う理由として、もう一つ大切なポイントがあります。

後々のステップ「3.買い付け申し込み」にて、気に入った物件の契約が1番手で確実に取れるのかどうか。

それがこの住宅ローン事前審査を通しているのかどうかに大きく関わってくるのです。

不動産の売買契約をする場合、住宅ローンを利用すると、契約条項に「融資特約」と言うものをが盛り込まれます。

「融資特約」とは、「銀行からの住宅ローン融資が通るかどうかわからない状態で売買契約が成立しても、万が一融資が通らない場合は契約を白紙に戻せる」という特約です。

実際に購入する物件が決定していないと、銀行は住宅ローン融資の可否を承認しません。売買契約成立→住宅ローン融資の正式決定と言う順番になる訳です。

つまり住宅ローンの事前審査が通っていないと、気に入った物件が見つかっても、先のステップに進めないと言うことになってしまうんですね。

資金計画を立てる事と、気に入った物件を確実に手に入れるためにも、住宅ローン事前審査は必ずしておきましょう。

株式会社ハウスコーデでは無料で住宅ローンの事前審査をお手伝いしています。実際に物件を探す前に、ぜひ弊社スタッフにお気軽にご相談ください。

2.物件内覧

続いて物件の内覧です。

実際に室内の状態や物件周辺の環境、物件の資産価値を確認して、買付申込を行いたいか判断していきましょう。

物件自体の評価はもちろんですが、もう一つ確認しておきたい事があります。それは物件の引き渡しの時期です。

不動産の購入の場合、売主さんがまだお住まいになっていることが多いです。したがって物件によって引き渡し時期に違いが出てきます。

- 売主さんが住んでいる状態 買付申込後→3〜6ヶ月の引き渡し時期になる場合が多い。仮にリフォームが必要な場合は、住み始めるまで更に2ヶ月前後の時間が掛かります。

- リノベーションが実施されている物件 買付申込後→1〜2ヶ月の引き渡し時期になる場合が多い。

- 空室だがリフォームが必要な場合 買付申込後→3〜4ヶ月

上記のような違いが発生します。売主さんの引き渡し希望時期も交渉する重要なポイントになるので、しっかり確認していくようにしましょう。

3.買付申込

いよいよ気に入った物件が見つかったら、いよいよ買付申込になります。

買付申込の時に確認する事は次の5つ!

- 希望購入価格

- 手付金の金額(購入価格の5〜10%が目安)

- 融資利用金額

- 売買契約の日時、場所

- 引き渡し希望時期

これらを書面にして売主さんへ提出して交渉に入っていきます。

1番気になる希望購入価格については売主さんの希望もあるので、どの金額なら購入したいのか?ある程度の金額幅を決めて交渉に当たるとスムーズに進みます。

「この価格なら買います」と言う具体的な金額の希望を、弊社スタッフにお伝え下さい!